La compra de una propiedad es un momento muy importante y emocionante en la vida. Es un momento de ilusión y proyección de futuro. En Prime Invest, como asesores inmobiliarios sabemos que el proceso de compra puede ser tedioso para cualquier persona de a pie. Por eso, queremos ayudarte a conocer los hitos que se producen y los pasos que debes seguir desde que se coloca el último ladrillo hasta que finalmente te hacen entrega de tu nueva vivienda. Durante este periodo se deben realizar ciertos trámites.

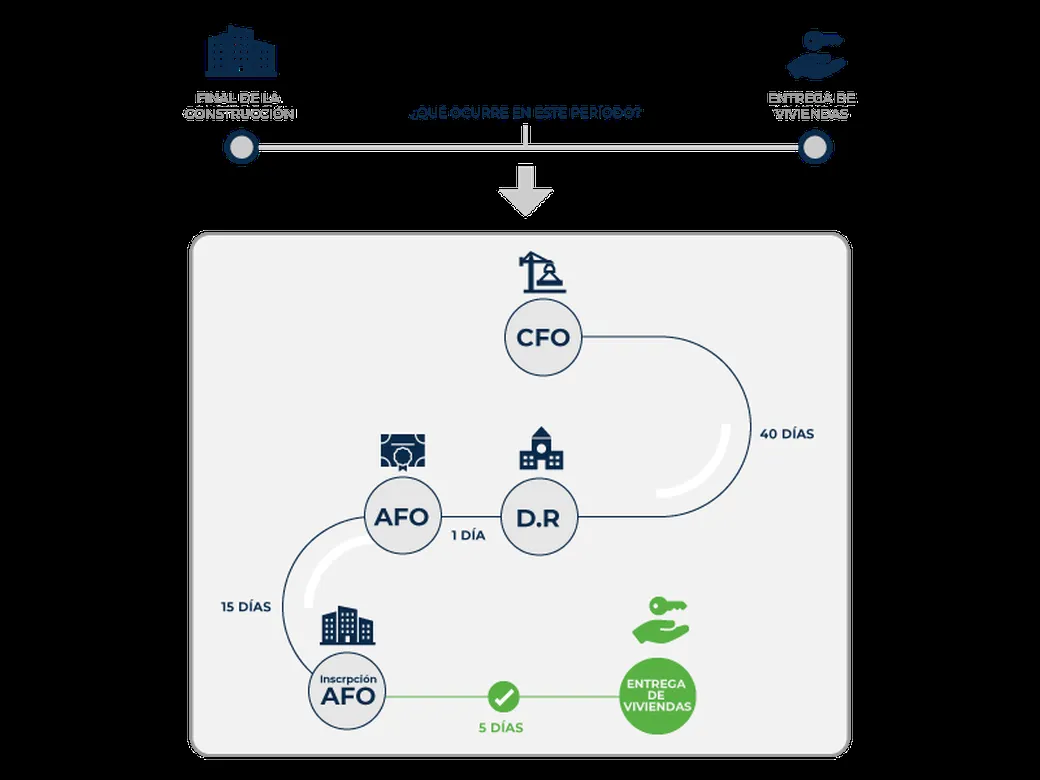

En primer lugar, una vez se termina la obra, la Dirección Facultativa de la empresa constructora emite el Certificado de Final de Obra (CFO) y se lo entrega al promotor, este documento, es además visado por el Colegio de arquitectos. Con este certificado en mano, el promotor se dirige al Ayuntamiento y presenta la Declaración Responsable.

La Declaración Responsable ha supuesto una simplificación del proceso de solicitud de la Licencia de Primera Ocupación (LPO) tanto en tramites como en tiempo. La declaración responsable se presenta ante el Ayuntamiento correspondiente y es una manifestación del interesado de iniciar una actividad bajo su propia responsabilidad asegurando cumplir todos los requisitos legalmente exigibles, dicha Declaración tiene la misma validez que la LPO, a los efectos del otorgamiento de escrituras públicas de venta o de declaraciones de obra nueva para su posterior inscripción en el Registro de la Propiedad.

Una vez realizados estos trámites, el promotor reúne toda la documentación necesaria y la presenta ante Notario. En este momento se firma el Acta de Final de Obra (AFO), que certifica que se han ejecutado y acabado las obras y construcciones de acuerdo con el proyecto y las licencias previamente otorgadas. Este acta se inscribe en el Registro de la Propiedad y hace que las distintas viviendas dejen de figurar como “obra en construcción” y pasen a hacerlo como “obra terminada”. Normalmente hay un plazo de 3 semanas desde que se presenta hasta que la inscripción aparece publicada en el Registro y por tanto, reflejada en la nota simple de la finca de tu vivienda.

Es en este momento cuando se abre el proceso de escrituración y entrega de la vivienda y cuando tu contrato privado puede elevarse a escritura pública, para así perfeccionar el negocio jurídico de la compraventa.

Ahora que conoces, a grandes rasgos, los trámites que se deben llevar a cabo antes de que tengan lugar las entregas de viviendas, vamos a conocer los pasos que debes seguir tú como comprador.

Imagina que llegas a una promoción cuya construcción está terminada, ves la casa de tus sueños y te decides a comprar. Cuando se compra una vivienda sobre plano, el proceso habitual es firmar el contrato de reserva, que bloquea esa vivienda de mercado a tu favor, luego el contrato de compraventa (privado), y finalmente la Escritura ante Notario.

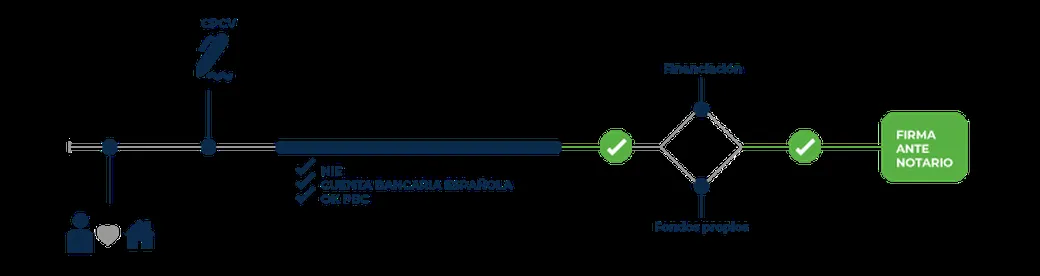

Cuando la obra está terminada, es habitual prescindir del contrato privado, y firmar solamente reserva con un reducido importe y escriturar en un plazo de entre 30 a 90 días. Si el comprador es extranjero, es fundamental que aporte el Número de Identidad de Extranjero (NIE) y una cuenta bancaria española.

Antes de la Formalización de la compraventa ante Notario, el comprador debe pasar un proceso de Prevención de Blanqueo de Capitales (PBC), en el que el objetivo es comprobar que el cliente ha obtenido los fondos para la adquisición del bien inmueble de forma licita, esto se puede demostrar, por ejemplo, aportando las 3 ultimas nominas, la declaración de impuestos, la escritura de venta de otra propiedad, etc. Es obligatorio obtener la aprobación de la Auditoría de PBC antes de ir a Notaría.

Durante este proceso, si no has visto tu vivienda ya terminada, puedes realizar una visita de cortesía. No debemos confundir la visita de cortesía con la visita posterior a la firma, en la cual se realiza la lista de repasos.

Con el proceso de PBC aprobado, la documentación en regla y la visita de cortesía realizada, llega el gran momento: la Formalización de la Compraventa ante Notario.

Antes de comenzar todo el proceso, habrás tenido que rellenar un formulario, frecuentemente llamado, Know Your Costumer (KYC) en el cual indicas si compras con fondos propios o con financiación hipotecaria. Estudiemos ambos casos:

- Fondos Propios.

A riesgo de caer en una obviedad, si compras con fondos propios no hará falta que te pongas en contacto con una entidad bancaria. Únicamente será necesario que puedas facilitar la documentación económica necesaria que pueda respaldar que dichos fondos se han obtenido legalmente.

Recordemos que hay un plazo de 3 semanas desde que el promotor presenta el AFO hasta que se realiza la inscripción en el Registro de la Propiedad y finalmente aparece publicada. En este plazo de 3 semanas, es práctica habitual que el comprador, si así lo desea, decida formalizar la escritura ante Notario.

- Subrogación o Financiación Hipotecaria con terceros.

Si nos inclinamos por la financiación, existen dos opciones:

- Subrogación al préstamo del promotor. El comprador cuenta con la posibilidad de colocarse en el lugar del vendedor y ser el nuevo deudor del préstamo que el promotor solicitó para la construcción de la vivienda. Normalmente las condiciones de este tipo de financiación suelen ser más ventajosas para el comprador. Hay que tener en cuenta que, al optar por este tipo de financiación, nuestra hipoteca estará con el banco que haya financiado al promotor y por tanto nos ahorraríamos gastos como el de tasación.

- Préstamo Hipotecario con otras entidades: La otra opción sería solicitar una hipoteca nueva con la entidad financiera que elijamos.

Una vez has decidido qué entidad financiera va a gestionar tu hipoteca, es el momento de avanzar en la tramitación de tu hipoteca.

Para ello, deberás presentar documentación sobre tu situación personal, laboral y fiscal que será imprescindible para realizar el estudio de viabilidad y evaluación de riesgos. Por regla general, un banco suele tardar entre 15 y 45 días en dar una respuesta.

Una vez te comuniquen si la hipoteca está aprobada, pasamos a la tasación, comprobación registral y, finalmente, aprobación definitiva. Pero antes de firmar la hipoteca la Ley vigente pretende asegurar que los interesados entiendan lo que van a firmar. Para eso, se ha implementado un proceso:

- Entrega de la FEIN (Ficha Europea de Información Normalizada) y la FiAE (Ficha de Advertencias Estandarizadas).

- Entrega del proyecto de contrato, con todos los gastos desglosados.

- Información completa sobre los gastos de la operación, y a quién corresponden.

- Entrega por escrito de las condiciones y garantías de los posibles seguros contratados.

- Manifestación firmada por el prestatario. Esta firma asegurará que has recibido toda la información anterior y que te ha sido explicada.

- Asesoramiento obligatorio y gratuito ante notario a escoger por el prestatario. Este último asesoramiento ante notario corroborará que has entendido por completo los contratos, productos, intereses, bonificaciones, y demás obligaciones y derechos que tienes como prestatario.

¡Ya estás listo para firmar las escrituras de compra e hipoteca y ser el propietario de tu nueva casa!

Compartir: